THT hírek pályázatok energia jog pénzügyek lakáspiac Az én házam podcast Hírek A szakértő válaszol Társasházkezelő regiszter Közös képviselőt keresek Konferenciák Szaklapok Szakkönyvek Szakmai díjak Előfizetés Webáruház Érdekképviseletek Regisztráció Hírlevél ajánlása Letöltések Impresszum Kapcsolat

Ki fizeti meg az Áfát, ha külföldi cég állítja ki a számlát a társasházkezelő szoftverről?2023. február 3. |

|---|

Társasházunk egy internetes társasházkezelő szoftvert használ, amit egy angliai cég számláz ki a társasház felé áfa-mentesen. Ki fizeti meg az áfát? Nem lehet belőle baja a társasháznak? Csizmadia Szabolcs könyvvizsgáló, igazságügyi könyvszakértő válaszol az olvasói kérdésre. Társasházunk egy internetes társasházkezelő szoftvert használ, amit egy angliai cég számláz ki a társasház felé áfa-mentesen. Ki fizeti meg az áfát? Nem lehet belőle baja a társasháznak? Csizmadia Szabolcs könyvvizsgáló, igazságügyi könyvszakértő válaszol az olvasói kérdésre.

|

|

4 400 HUF

Közületi/Társasházi szennyfogó szőnyeg több méretben

Érdekel → |

|

A szoftver egy szerzői joggal védett alkotás. Ha a külföldi cég a tulajdonosa a szoftvernek, vagy korábban megvásárolta a szerzői jogokat, akkor nincs akadálya annak, hogy felhasználási szerződést kössön a társasházzal, vagy társasházkezelővel, és számlázzon a tevékenység után. Az áfát a speciális szabályok szerint kell felszámítania az angol cégnek, a saját mag által kiállított számlájában. Általában igaz, hogy az áfát valakinek, valahol mindig meg kell fizetnie. Az áfa törvényben fontos szerepe van a teljesítés helyének, mert a teljesítés helye (pl. Budapest, Bécs, London) határozza meg az áfa fizetés további szabályait. A szoftver szolgáltatásra különös áfa szabályok vonatkoznak, a teljesítési hely, a szoftvert igénybevevő társasház székhelye lesz (pl. Budapest). Az áfa fizetés módja attól függ, hogy a szoftvert felhasználó társasháznak mi az adójogi helyzete, ami három féle lehet: 1. Nincs magyar adószáma a társasháznak, mert pl. nincs szja köteles kifizetés a társasházban, nincs Ltp. megtakarítás, nem ad bérbe semmilyen helyiséget, stb. 2. Van magyar adószáma a társasháznak, de alanyi adómentes státuszban van, mert pl. csak szja köteles kifizetés történik a társasházban. 3. Van magyar adószáma a társasháznak, és az általános szabályok szerint fizeti meg az áfát a vállalkozási tevékenysége után. Első eset: nincs magyar adószáma a társasháznak Az alapesetben az angol cégnek magyar adószámot kell kiváltania, és a magyar áfa kulcsot felszámítania a társasház felé kiállított számlában. 2007. évi CXXVII. törvény az általános forgalmi adóról 2. alfejezet Teljesítés helye szolgáltatás nyújtása esetében Második eset: van magyar adószáma a társasháznak, de alanyi adómentes státuszban van Ha a társasház alanyi áfa adómentes, azaz az áfa alá nincs bejelentkezve, akkor mivel EU-n kívüli szolgáltatás igénybevételéről van szó, fordított áfás lesz. Ez azt jelenti, hogy a szolgáltatás ellenértékéhez kapcsolódó áfa összegét a társasháznak saját magának kell kiszámolnia és a NAV-nak befizetnie. A vonatkozó jogszabályok: 2007. évi CXXVII. törvény az általános forgalmi adóról További információk a témában: A 10. oldal, 5. bekezdése alapján: A másik országban (és belföldön nem) letelepedett szolgáltatásnyújtó adóalany helyett - mint igénybe vevő - a szolgáltatás után saját nevében áfa felszámítására és fizetésére lesz kötelezett. Harmadik eset: van magyar adószáma a társasháznak, és általános szabályok szerint fizeti meg az áfát a vállalkozási tevékenysége után Ebben az esetben, kizárólag a vállalkozási tevékenység körében lehet a társasháznak áfa alá bejelentkeznie. Ezért, kizárólag a vállalkozási tevékenységhez igénybe vett szoftver szolgáltatás esetében, a jól ismert fordított adózás szabályait kell alkalmaznia. |

Továbbküldöm a cikket Nyomtatás

További híreink

Olvasói jelzés alapján jutott tudomásunkra, hogy az egyik hazai pénzintézet milyen feltételek mellett köti meg az államilag támogatott, úgynevezett „3 százalékos" lakáshitel-szerződéseket. A hozzánk eljuttatott dokumentumok és információk alapján a konstrukció kockázatai jóval túlmutatnak azon, amit a kedvezményes kamatszint első ránézésre sugall.

Olvasói jelzés alapján jutott tudomásunkra, hogy az egyik hazai pénzintézet milyen feltételek mellett köti meg az államilag támogatott, úgynevezett „3 százalékos" lakáshitel-szerződéseket. A hozzánk eljuttatott dokumentumok és információk alapján a konstrukció kockázatai jóval túlmutatnak azon, amit a kedvezményes kamatszint első ránézésre sugall.  Megújult formában, 50 millió forintos keretösszeggel indul el az OTP Bank 2026-os Társasházi Pályázata. A 18 éve futó program célja továbbra is az, hogy a lakóközösségek saját elképzeléseik mentén tegyék élhetőbbé környezetüket - az idei évtől a legjobb 20 pályázó egységes, fix összegű, vissza nem térítendő támogatásban részesül.

Megújult formában, 50 millió forintos keretösszeggel indul el az OTP Bank 2026-os Társasházi Pályázata. A 18 éve futó program célja továbbra is az, hogy a lakóközösségek saját elképzeléseik mentén tegyék élhetőbbé környezetüket - az idei évtől a legjobb 20 pályázó egységes, fix összegű, vissza nem térítendő támogatásban részesül.  A saját hőközponttal rendelkező társasházak elszámolása körül régóta parázs vita zajlik a szakmában. A 676/2023. (XII. 29.) Korm. rendelet megjelenése óta a szakma két táborra szakadtak a gázkazános, egyedi hőfogyasztásmérővel felszerelt épületek elszámolását illetően. Most azonban megérkezett az Energiaügyi Minisztérium tisztázó állásfoglalása, amely pontot tesz a találgatások végére. Vagy mégsem?

A saját hőközponttal rendelkező társasházak elszámolása körül régóta parázs vita zajlik a szakmában. A 676/2023. (XII. 29.) Korm. rendelet megjelenése óta a szakma két táborra szakadtak a gázkazános, egyedi hőfogyasztásmérővel felszerelt épületek elszámolását illetően. Most azonban megérkezett az Energiaügyi Minisztérium tisztázó állásfoglalása, amely pontot tesz a találgatások végére. Vagy mégsem?

Összesen 5 milliárd forintos támogatási kerettel indul a Budapesti Zöld Panelprogram, amely akár 17 milliárd forint értékű panelkorszerűsítést indíthat el a fővárosban. A kétfordulós rendszerben a projekt-előkészítés térítésmentes, a kivitelezéshez pedig 30 százalék vissza nem térítendő támogatás jár. A program első körben négy kerület társasházait várja.

Összesen 5 milliárd forintos támogatási kerettel indul a Budapesti Zöld Panelprogram, amely akár 17 milliárd forint értékű panelkorszerűsítést indíthat el a fővárosban. A kétfordulós rendszerben a projekt-előkészítés térítésmentes, a kivitelezéshez pedig 30 százalék vissza nem térítendő támogatás jár. A program első körben négy kerület társasházait várja.  Bécsben tartották meg a RENOINVEST projekt harmadik nemzetközi kerekasztal-találkozóját, amelyen pénzügyi, szakpolitikai, műszaki és piaci szereplők közösen keresték a választ arra, miként gyorsíthatók fel az épületfelújítások. A tanácskozás egyik alapvető kiindulópontja az volt, hogy az európai épületállomány energetikai megújítása hosszú távon nem finanszírozható kizárólag állami és uniós támogatásokból. A valódi kérdés ezért az, hogyan vonható be érdemben a magántőke a társasházi és önkormányzati felújításokba.

Bécsben tartották meg a RENOINVEST projekt harmadik nemzetközi kerekasztal-találkozóját, amelyen pénzügyi, szakpolitikai, műszaki és piaci szereplők közösen keresték a választ arra, miként gyorsíthatók fel az épületfelújítások. A tanácskozás egyik alapvető kiindulópontja az volt, hogy az európai épületállomány energetikai megújítása hosszú távon nem finanszírozható kizárólag állami és uniós támogatásokból. A valódi kérdés ezért az, hogyan vonható be érdemben a magántőke a társasházi és önkormányzati felújításokba.  Ha már van lakáshitel- vagy lakáslízing-szerződés, ami 2026. január 1. előtt érvényesen létrejött, akkor az Otthontámogatás 2026-os igénylésénél 2026. január 20. az első igazán kritikus dátum: eddig kell a kérelmet a munkáltatónál benyújtani.

Ha már van lakáshitel- vagy lakáslízing-szerződés, ami 2026. január 1. előtt érvényesen létrejött, akkor az Otthontámogatás 2026-os igénylésénél 2026. január 20. az első igazán kritikus dátum: eddig kell a kérelmet a munkáltatónál benyújtani.

Sokan nem tudják, hogy lakáscsere esetén nem feltétlenül a teljes vételár után kell illetéket fizetni. 2026. január 1-jétől a szabályok még kedvezőbbé váltak: az eladott lakás akár öt évvel korábbi értékesítése is beszámítható az illetékalap csökkentésébe.

Sokan nem tudják, hogy lakáscsere esetén nem feltétlenül a teljes vételár után kell illetéket fizetni. 2026. január 1-jétől a szabályok még kedvezőbbé váltak: az eladott lakás akár öt évvel korábbi értékesítése is beszámítható az illetékalap csökkentésébe.  Megjelent a 392/2025. (XII. 10.) Kormányrendelet, amely fontos könnyítést vezet be az Otthon Start programban elérhető FIX 3%-os lakáshitelnél. A módosítás lényege, hogy 2026. január 1-jétől nemcsak belterületi, hanem külterületi lakóházak megvásárlására is igényelhető a támogatott hitel.

Megjelent a 392/2025. (XII. 10.) Kormányrendelet, amely fontos könnyítést vezet be az Otthon Start programban elérhető FIX 3%-os lakáshitelnél. A módosítás lényege, hogy 2026. január 1-jétől nemcsak belterületi, hanem külterületi lakóházak megvásárlására is igényelhető a támogatott hitel.  A lakáshitelezés 2025-ben látványosan új pályára állt. A banki kihelyezések megugrottak, a hitelösszegek nőnek, a feltételek pedig a korábbi szigor után enyhülő tendenciát mutatnak. Az Otthon Start Program elindulása érdemi fordulatot hozott a hozzáférhetőségben. Az MNB 2025. novemberi lakáspiaci jelentése alapján készült összefoglaló cikksorozatunk második része azt mutatja be, hogy a 3%-os fix kamat milyen irányba tolja a keresletet, hogyan változik a bankok hitelezési magatartása, és milyen terheket rak ez a lakosságra.

A lakáshitelezés 2025-ben látványosan új pályára állt. A banki kihelyezések megugrottak, a hitelösszegek nőnek, a feltételek pedig a korábbi szigor után enyhülő tendenciát mutatnak. Az Otthon Start Program elindulása érdemi fordulatot hozott a hozzáférhetőségben. Az MNB 2025. novemberi lakáspiaci jelentése alapján készült összefoglaló cikksorozatunk második része azt mutatja be, hogy a 3%-os fix kamat milyen irányba tolja a keresletet, hogyan változik a bankok hitelezési magatartása, és milyen terheket rak ez a lakosságra.  2025-ben a hazai lakáspiac egyértelműen az árnövekedés jegyében zajlik. Cikksorozatunk első részében a Magyar Nemzeti Bank friss jelentése alapján bemutatjuk, hogyan változott a kereslet, milyen hatást gyakorolt az Otthon Start Program. Áttekintjük az árak alakulását, a területi különbségeket és a túlértékeltség kockázatait.

2025-ben a hazai lakáspiac egyértelműen az árnövekedés jegyében zajlik. Cikksorozatunk első részében a Magyar Nemzeti Bank friss jelentése alapján bemutatjuk, hogyan változott a kereslet, milyen hatást gyakorolt az Otthon Start Program. Áttekintjük az árak alakulását, a területi különbségeket és a túlértékeltség kockázatait.  Megjelent a Habitat for Humanity Magyarország 2025-ös Lakhatási jelentése. Tovább mélyül a lakhatási válság Magyarországon - derül ki a Habitat for Humanity Magyarország által 14. alkalommal publikált Lakhatási jelentésből, amely a 2024-2025-ös lakáspolitikai intézkedések hatását és a lakhatás megfizethetőségének alakulását vizsgálja. A kutatások szerint a kormány új, lakhatási célú programjai nem csökkentik, hanem tovább növelik a lakhatási egyenlőtlenségeket, miközben a szociálisan célzott támogatások szinte teljesen hiányoznak a rendszerből. Az idei riport 2-3. fejezetének bemutatóját november 26-án tartották a Margit körúti Habitat Kreatív Központban.

Megjelent a Habitat for Humanity Magyarország 2025-ös Lakhatási jelentése. Tovább mélyül a lakhatási válság Magyarországon - derül ki a Habitat for Humanity Magyarország által 14. alkalommal publikált Lakhatási jelentésből, amely a 2024-2025-ös lakáspolitikai intézkedések hatását és a lakhatás megfizethetőségének alakulását vizsgálja. A kutatások szerint a kormány új, lakhatási célú programjai nem csökkentik, hanem tovább növelik a lakhatási egyenlőtlenségeket, miközben a szociálisan célzott támogatások szinte teljesen hiányoznak a rendszerből. Az idei riport 2-3. fejezetének bemutatóját november 26-án tartották a Margit körúti Habitat Kreatív Központban.  Megjelent a Magyar Közlönyben a 361/2025. (XI. 25.) Korm. rendelet az Otthontámogatásról. A rendszer 2026-tól évi legfeljebb nettó egymillió forint vissza nem térítendő támogatást adhat lakáshitel-törlesztésre vagy önerőre azoknak, akik meghatározott közfeladatot ellátó szervezeteknél dolgoznak. A támogatás alanyi jogon jár, de csak akkor, ha a munkáltató időben regisztrál, a dolgozó pedig a megfelelő határidőkig bejelenti igényét.

Megjelent a Magyar Közlönyben a 361/2025. (XI. 25.) Korm. rendelet az Otthontámogatásról. A rendszer 2026-tól évi legfeljebb nettó egymillió forint vissza nem térítendő támogatást adhat lakáshitel-törlesztésre vagy önerőre azoknak, akik meghatározott közfeladatot ellátó szervezeteknél dolgoznak. A támogatás alanyi jogon jár, de csak akkor, ha a munkáltató időben regisztrál, a dolgozó pedig a megfelelő határidőkig bejelenti igényét.  A XVI. Közös Képviselők Napja és Társasházi EXPO-n Petor Anita, az OTP Bank társasházi szakértője mutatta be, hogyan segíti a bank a lakóközösségeket a mindennapi számlavezetéstől a felújítások finanszírozásáig. Az előadás közérthetően ismertette a legfrissebb akciókat, megtakarítási formákat és hitellehetőségeket, amelyekkel a társasházak biztonságosan és kiszámíthatóan gazdálkodhatnak.

A XVI. Közös Képviselők Napja és Társasházi EXPO-n Petor Anita, az OTP Bank társasházi szakértője mutatta be, hogyan segíti a bank a lakóközösségeket a mindennapi számlavezetéstől a felújítások finanszírozásáig. Az előadás közérthetően ismertette a legfrissebb akciókat, megtakarítási formákat és hitellehetőségeket, amelyekkel a társasházak biztonságosan és kiszámíthatóan gazdálkodhatnak.  A Kormány 349/2025. (XI. 12.) rendelete újabb pontokon módosítja a lakossági otthonteremtési támogatások szabályait. A változások a CSOK Plusz és a FIX 3%-os lakáshitel feltételrendszerét egyaránt érintik, és több gyakorlati könnyítést hoznak azok számára, akik első lakásukat vásárolnák vagy önkormányzati bérlakást szeretnének megvásárolni. A módosítások 2025. november 15-én lépnek hatályba.

A Kormány 349/2025. (XI. 12.) rendelete újabb pontokon módosítja a lakossági otthonteremtési támogatások szabályait. A változások a CSOK Plusz és a FIX 3%-os lakáshitel feltételrendszerét egyaránt érintik, és több gyakorlati könnyítést hoznak azok számára, akik első lakásukat vásárolnák vagy önkormányzati bérlakást szeretnének megvásárolni. A módosítások 2025. november 15-én lépnek hatályba.  Egy új tervezet alapján kiemelt beruházássá nyilváníthatók azok az építési projektek, amelyek az Otthon Start program keretében kínált, FIX 3%-os lakáshitel feltételeit teljesítő lakások megvalósítását célozzák. A szabályozás célja, hogy gyorsítsa és egyszerűsítse az engedélyezési eljárásokat, valamint lehetővé tegye a fejlesztések megvalósítását a helyi településrendezési szabályoktól részben eltérő feltételek mellett. A másik, ezzel összefüggő kormányrendelet tervezete az Otthon Start programhoz kapcsolódó FIX 3%-os hitelprogram bővítését tartalmazza.

Egy új tervezet alapján kiemelt beruházássá nyilváníthatók azok az építési projektek, amelyek az Otthon Start program keretében kínált, FIX 3%-os lakáshitel feltételeit teljesítő lakások megvalósítását célozzák. A szabályozás célja, hogy gyorsítsa és egyszerűsítse az engedélyezési eljárásokat, valamint lehetővé tegye a fejlesztések megvalósítását a helyi településrendezési szabályoktól részben eltérő feltételek mellett. A másik, ezzel összefüggő kormányrendelet tervezete az Otthon Start programhoz kapcsolódó FIX 3%-os hitelprogram bővítését tartalmazza.  A kormány a felhasználói tapasztalatok alapján több ponton is módosítja a FIX 3%-os lakáshitel program szabályait. A változtatások fő célja, hogy minimalizálják a technikai akadályokat és megkönnyítsék a hiteligénylési folyamatot a programban részt vevők számára. A módosítások többek között az építési engedélyek elfogadhatóságát, a telekvásárlás szabályait, az egyidejű tulajdonlás értelmezését, a folyósítás menetét és a jogosultsági feltételeket érintik.

A kormány a felhasználói tapasztalatok alapján több ponton is módosítja a FIX 3%-os lakáshitel program szabályait. A változtatások fő célja, hogy minimalizálják a technikai akadályokat és megkönnyítsék a hiteligénylési folyamatot a programban részt vevők számára. A módosítások többek között az építési engedélyek elfogadhatóságát, a telekvásárlás szabályait, az egyidejű tulajdonlás értelmezését, a folyósítás menetét és a jogosultsági feltételeket érintik.  A Magyar Bankszövetség több tagja - köztük az OTP, az Erste, a K&H és a Raiffeisen - alkotmányjogi panaszt nyújtott be a lakossági jelzáloghitelek kamatstopjának 2025. december 31-ig tartó újabb meghosszabbítása ellen. Álláspontjuk szerint a rendelet szükségtelen és aránytalan beavatkozás a magánjogi szerződésekbe.

A Magyar Bankszövetség több tagja - köztük az OTP, az Erste, a K&H és a Raiffeisen - alkotmányjogi panaszt nyújtott be a lakossági jelzáloghitelek kamatstopjának 2025. december 31-ig tartó újabb meghosszabbítása ellen. Álláspontjuk szerint a rendelet szükségtelen és aránytalan beavatkozás a magánjogi szerződésekbe.  A Kormány legfrissebb rendelete (282/2025. VIII. 25.) több otthonteremtési támogatási formát igazít össze, kiemelten az idén bevezetett Otthon Start program FIX 3%-os lakáshitelét. A cél az, hogy a családok a Babaváró, a CSOK Plusz és a kistelepülési otthonteremtési támogatások mellett egyszerűbben és átláthatóbban férjenek hozzá a kedvezményes hitelhez. Az új szabályok 2025. szeptember 1-jétől lépnek hatályba, egyes részek október 1-jétől érvényesek.

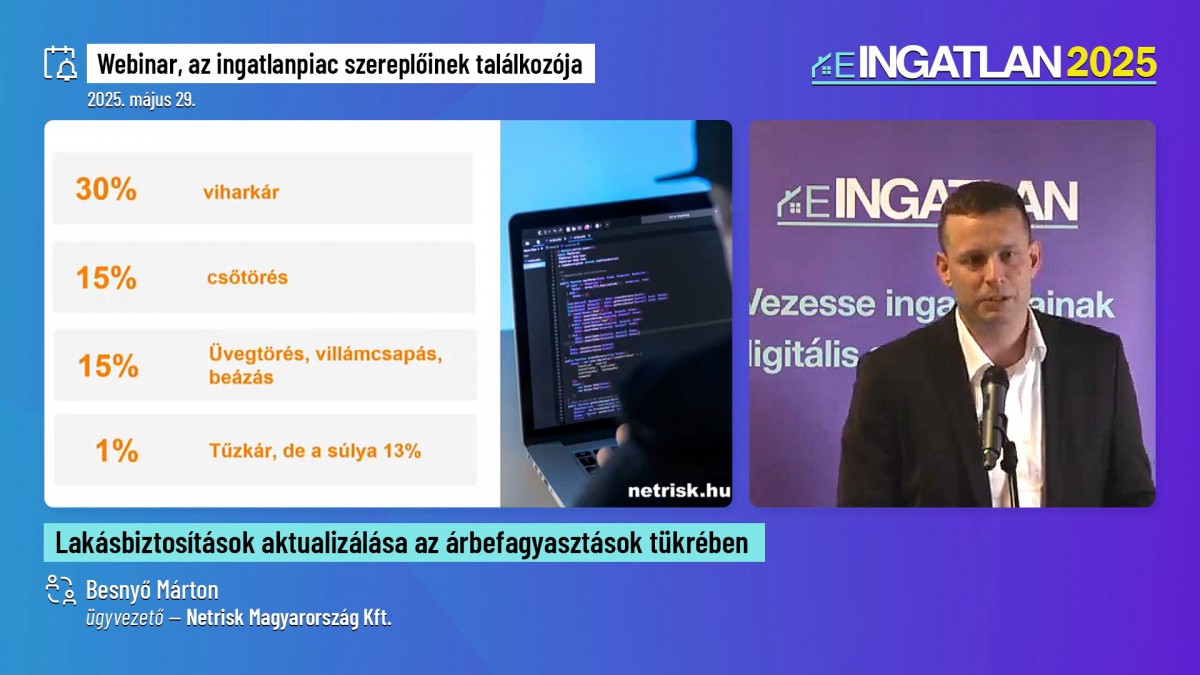

A Kormány legfrissebb rendelete (282/2025. VIII. 25.) több otthonteremtési támogatási formát igazít össze, kiemelten az idén bevezetett Otthon Start program FIX 3%-os lakáshitelét. A cél az, hogy a családok a Babaváró, a CSOK Plusz és a kistelepülési otthonteremtési támogatások mellett egyszerűbben és átláthatóbban férjenek hozzá a kedvezményes hitelhez. Az új szabályok 2025. szeptember 1-jétől lépnek hatályba, egyes részek október 1-jétől érvényesek.  A lakásbiztosítás régóta alapvető pénzügyi termék a magyar háztartások körében, ám a szektor dinamikus változásai, a szabályozói beavatkozások és a digitalizáció hatásai újra napirendre helyezték a szerződések felülvizsgálatát. Besnyő Márton, a Netrisk Magyarország Kft. ügyvezetője előadásában részletes áttekintést nyújtott az aktuális piaci trendekről, különös tekintettel az ársapka hatására, az ügyfélszokások átalakulására és a társasházi biztosítási gyakorlatok sajátosságaira.

A lakásbiztosítás régóta alapvető pénzügyi termék a magyar háztartások körében, ám a szektor dinamikus változásai, a szabályozói beavatkozások és a digitalizáció hatásai újra napirendre helyezték a szerződések felülvizsgálatát. Besnyő Márton, a Netrisk Magyarország Kft. ügyvezetője előadásában részletes áttekintést nyújtott az aktuális piaci trendekről, különös tekintettel az ársapka hatására, az ügyfélszokások átalakulására és a társasházi biztosítási gyakorlatok sajátosságaira.

Partnereink

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

THT podcast

THT Facebook

Általános Szerződési Feltételek | Adatvédelmi nyilatkozat | Süti beállítások